カテゴリ

月別 アーカイブ

- 2025年5月 (1)

- 2024年8月 (1)

- 2024年6月 (1)

- 2024年4月 (1)

- 2024年1月 (3)

- 2023年4月 (1)

- 2022年12月 (1)

- 2022年9月 (2)

- 2022年6月 (2)

- 2022年5月 (1)

- 2022年4月 (1)

- 2022年2月 (1)

- 2022年1月 (2)

- 2021年11月 (2)

- 2021年9月 (3)

- 2021年7月 (2)

- 2021年6月 (2)

- 2021年5月 (2)

- 2021年4月 (2)

- 2021年1月 (2)

- 2020年10月 (3)

- 2020年9月 (1)

- 2020年8月 (1)

- 2020年7月 (3)

- 2020年6月 (2)

- 2020年5月 (2)

- 2020年4月 (3)

- 2020年3月 (4)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (2)

- 2019年9月 (1)

- 2019年8月 (2)

- 2019年7月 (2)

- 2019年6月 (1)

- 2019年5月 (2)

- 2019年3月 (4)

- 2019年1月 (1)

- 2018年12月 (2)

- 2018年11月 (2)

- 2018年10月 (1)

- 2018年9月 (2)

- 2018年8月 (1)

- 2018年7月 (2)

- 2018年6月 (1)

- 2018年5月 (1)

- 2018年4月 (2)

- 2018年3月 (2)

- 2018年2月 (2)

- 2018年1月 (3)

- 2017年12月 (4)

- 2017年10月 (2)

- 2017年9月 (1)

- 2017年8月 (1)

- 2017年7月 (1)

- 2017年6月 (1)

- 2017年5月 (2)

- 2017年4月 (3)

- 2017年3月 (2)

- 2017年2月 (2)

- 2017年1月 (3)

- 2016年12月 (2)

- 2016年11月 (2)

- 2016年10月 (4)

- 2016年9月 (1)

- 2016年8月 (4)

- 2016年7月 (2)

- 2016年6月 (3)

- 2016年5月 (5)

- 2016年4月 (7)

- 2016年3月 (2)

- 2016年2月 (1)

- 2016年1月 (3)

- 2015年12月 (6)

- 2015年11月 (2)

- 2015年10月 (2)

- 2015年9月 (2)

- 2015年8月 (2)

- 2015年7月 (6)

- 2015年5月 (5)

- 2015年4月 (2)

- 2015年3月 (4)

- 2015年2月 (2)

- 2015年1月 (4)

- 2014年12月 (2)

- 2014年11月 (3)

- 2014年10月 (1)

- 2014年9月 (1)

- 2014年8月 (1)

- 2014年7月 (7)

- 2014年6月 (7)

- 2014年5月 (10)

- 2014年4月 (14)

- 2014年3月 (5)

- 2014年2月 (7)

- 2014年1月 (10)

- 2013年12月 (10)

- 2013年11月 (7)

- 2013年10月 (23)

- 2013年9月 (24)

- 2013年8月 (7)

- 2012年4月 (10)

最近のエントリー

〒278-0022 千葉県野田市山崎1205-36

電話番号

04-7121-2626

FAX

04-7121-2627

HOME > 最新情報 > アーカイブ > 住宅ローン最新金利情報の最近のブログ記事

最新情報 住宅ローン最新金利情報の最近のブログ記事

住宅ローンの金利情報(10月最新<フラット35と変動金利>)

(各社、諸条件により異なる場合もあります。詳細は各行HPをご覧ください。)

フラット35 10月金利

融資期間21年~ 全期間固定金利| 金融機関 | 金利 | 前月比 | 事務手数料 |

| みずほ銀行 | 2.15% | 0.01%DOWN | ¥31,500 |

| 三井住友銀行 | 2.52% | ±0 | ¥31,500 |

| りそな銀行 | 2.03% | 0.01%DOWN | 融資額×2.1% |

| 埼玉りそな銀行 | 2.03% | 0.01%DOWN | 融資額×2.1% |

| 三井住友信託銀行 | 1.93% | 0.01%DOWN | 融資額×2.1% |

| SBIモーゲージ | 1.93% | 0.01%DOWN | 融資額×2.1% |

| 協同住宅ローン | 2.18% | 0.01%DOWN | 融資額×2.1% |

| ハウス・デポ・パートナーズ | 1.93% | 0.01%DOWN | 融資額×2.1% |

| オリックス | 1.93% | 0.01%DOWN | 融資額×2.1% |

| 全宅住宅ローン | 1.93% | 0.01%DOWN | 融資額×2.1% |

| ジェイ・モーゲージバンク | 1.93% | 0.01%DOWN | 融資額×2.1% |

| ファミリーライフサービス | 1.93% | 0.01%DOWN | 融資額×1.6% |

| 日本モーゲージサービス | 1.93% | 0.01%DOWN | 融資額×2.0% |

| 楽天銀行 | 1.93% | 0.01%DOWN | 融資額×1.365% |

*融資条件(融資タイプ)によっては、金利・手数料が変わります。

*一覧表は、各金融機関フラット商品の一部抜粋となります。

変動金利 10月金利

10月7日現在の情報です。詳細は各行のHPをご覧ください。| 金融機関 | 基準金利 | 優遇後変動金利 | 疾病特約 |

| みずほ銀行 | 2.475% | 0.775% | 8大疾病 |

| 三菱東京UFJ銀行 | 2.475% | 0.775% | 7大疾病 |

| 三井住友銀行 | 2.475% | 0.875% | 3大疾病 |

| りそな銀行 | 2.475% | 0.775% | 3大疾病 |

| 北海道銀行 | 2.675% | - | 8大疾病 |

| 青森銀行 | 2.725% | - | - |

| 秋田銀行 | 2.725% | - | - |

| 荘内銀行 | 2.725% | - | 8大疾病 |

| 東北銀行 | 2.725% | 0.975% | 3大疾病 |

| 七十七銀行 | 2.475% | 0.875% | 8大疾病 |

| 群馬銀行 | 2.725% | 0.875% | 7大疾病 |

| 筑波銀行 | 2.475% | 0.875% | 3大疾病 |

| 武蔵野銀行 | 2.725% | 0.775% | 8大疾病 |

| 千葉銀行 | 2.475% | 0.875% | 3大疾病 |

| 横浜銀行 | 2.475% | 0.875% | |

| 第四銀行 | 2.725% | 1.225% | 3大疾病 |

| 八十二銀行 | 2.600% | 0.975% | 8大疾病 |

| 北陸銀行 | 2.925% | 0.975% | 8大疾病 |

| 静岡銀行 | 2.475% | 0.875% | 8大疾病 |

| スルガ銀行 | 2.475% | - | 8大疾病 |

| 愛知銀行 | 2.475% | 0.850% | 3大疾病 |

| 十六銀行 | 2.475% | 0.975% | 3大疾病 |

| 京都銀行 | 2.675% | 0.875% | 3大疾病 |

| 紀陽銀行 | 2.675% | 0.875% | 8大疾病 |

| 関西アーバン銀行 | 2.675% | - | 3大疾病 |

| 鳥取銀行 | 2.600% | 1.0505% | 8大疾病 |

| 中国銀行 | 2.475% | 1.475% | 3大疾病 |

| 広島銀行 | 2.725% | - | 7大疾病 |

| 山口銀行 | 2.475% | 1.275% | 8大疾病 |

| 伊予銀行 | 2.600% | 1.440% | 7大疾病 |

| 福岡銀行 | 3.075% | 1.325% | 8大疾病 |

| 佐賀銀行 | 2.725% | 1.070% | - |

| 大分銀行 | 2.725% | 0.950% | 8大疾病 |

| 宮崎銀行 | 2.725% | 0.950% | - |

| 鹿児島銀行 | 2.725% | 0.950% | 8大疾病 |

| 西日本シティ銀行 | 2.725% | 1.325% | 8大疾病 |

| 沖縄銀行 | 2.925% | - | 8大疾病 |

| 琉球銀行 | 2.925% | - | 8大疾病 |

*詳細は、各金融機関へお問い合わせください。

(住生活総合企画)

2013年10月 7日 14:13

来春予定の住宅ローン控除はどうなる???|秋に決まる消費税の増税実施次第

■住宅ローン控除はどうなる!?

現行の住宅ローン控除は住宅ローン年末残高のうち2,000万円までの部分について、その1%に相当する額が所得税や住民税から控除されます。

控除期間 は10年間なので、最大控除額は「20万円×10年間」で200万円となります。

税制改正大綱では、消費税が8%にアップする2014年4月から2017年末までの期間、

住宅ローン控除の対象となるローン残高の上限が4,000万円に引き上げられます。

実施されれば最大控除額400万円の大型減税となりますが、

「8%(2015年10月からは10%)の消費税が適用されるケースに限る」と決められています。

消費税が 5%だったり非課税のケースでは、最大控除額は現行と同じ200万円止まりとなります。

消費税は原則として引き渡し時点の税率が適用されますが、

住宅については工事請負契約のように建物が未完成の場合、半年前の2013年9月末までに契約すると

引き渡しが2014年4月以降でも5%のままという経過措置があります。

さらに個人が売主となる中古住宅の売買では、そもそも住宅価格に消費税がかかりません。

●住宅の種別と時期による消費税と住宅ローン控除(最大控除額)の違い●

| 引き渡し時期 | |||||

|

住宅の種別 |

契約時期 |

2014年3月まで | 2014年4月以降 | ||

| 消費税 | 住宅ローン控除 | 消費税 | 住宅ローン控除 | ||

| 新築住宅 | 2013/09まで | 5% | 200万 | 5% | 200万 |

| 2013/10以降 | 5% | 200万 | 8% | 400万 | |

| 新築住宅(完成済み) | 5% | 200万 | 8% | 400万 | |

| 中古住宅(個人売主) | 非課税 | 200万 | 非課税 | 200万 | |

| 中古住宅(再販) | 5% | 200万 | 8% | 400万 | |

(※2)不動産会社が買い取った中古住宅を販売するケース

■住宅ローン控除の拡大は景気対策のために

住宅価格のうち消費税がかかるのは建物価格だけで、土地代にはかかりませんが、

住宅ローン控除は建物分と土地分の両方のローンに適用されます。

仮に税別の建物価格が3,500万円だとすると、消費税が5%から8%にアップすることで増える税負担は、

「3,500万円×3%」で105万円となります。

一方、土地・建物合 わせて3,500万円の住宅ローンを借りたとすると、

住宅ローン控除の拡大で戻ってくる税金は200万円から最大400万円に

倍増するので、差し引き「200万 円-105万円」で計算上、95万円の「プラス」になります。

もちろん住宅の価格や住宅ローンの借入額によって、それぞれ損得勘定は変わってはきますが、

消費税がアップしても住宅ローン控除の拡大で逆にトクになるケースが増えそうです。

ちなみに、GDPへの影響が大きいのは中古住宅より、新築住宅なので、新築住宅の負担軽減が手厚くなっているわけです。

なので、政府、(財務省)としては、増税による需要低下を防ぐための施策と言えるでしょう。

また、住宅ローン控除の拡大には対象ローン残高の引き上げだけでなく、住民税からの控除額の

上限引き上げ(現行9万7500円→改正後13万6500円) や給付措置も含まれます。

給付措置(消費税が8%に増税された場合)の内容は、年収425万円以下なら30万円が給付されます。

10%アップ時には年収450万円以下で50万円の給付となります。

また、給付を受けられる住宅にはいくつか条件があり、住宅ローンを利用する場合は

「床面積50㎡以上」「検査を受けて品質が確認された住宅」「耐震基準を満たす住宅(中古の場 合)」となっています。

また50歳以上で年収650万円以下であれば、現金購入でも給付の対象となります。

住民税の控除拡大も給付措置も「どちらも所得税の納税額が少な く、住宅ローン控除で税金が戻りきらない所得層向け」のものなので、

住宅ローン控除拡大のメリットを受けられる人は増えると予想されています。ただ、上記の給付措置はまだ、未定。

今後の国会審議次第と言えますが、決まる可能性は高そうです。

実際は、来月1日に消費税増税か否かが安部首相から発表される予定になっていますが、

2020東京五輪の開催も決定し、アベノミクスが前進していきそうなので、おそらく、消費税はアップされるでしょう。

もちろん、実体経済が上昇し、景気が上がれば、長期金利の上昇に伴い、住宅ローンの金利の上昇も予想されます。

固定or変動、借り換えなのか、繰り上げ返済なのか、消費者は判断に迷うところだと思います。

あくまでも、「正解」はないので、各家庭のライフプランにあった選択が必要ですね。

(住生活総合企画)

2013年9月11日 16:11

早い!住宅ローン金利比較(2013年9月)|フラット35と変動金利の各行比較

(各社、諸条件により異なる場合もあります。詳細は各行HPをご覧ください。)

フラット35

融資期間21年~ 全期間固定金利

| 金融機関 | 金利 | 前月比 | 事務手数料 |

| みずほ銀行 | 2.11% | 0.05%DOWN | ¥31,500 |

| 三井住友銀行 | 2.52% | 0.14%DOWN | ¥31,500 |

| りそな銀行 | 2.04% | 0.05%UP | 融資額×2.1% |

| 埼玉りそな銀行 | 2.04% | 0.05%UP | 融資額×2.1% |

| 三井住友信託銀行 | 1.94% | 0.05%DOWN | 融資額×2.1% |

| SBIモーゲージ | 1.94% | 0.05%DOWN | 融資額×2.1% |

| 協同住宅ローン | 2.19% | 0.05%DOWN | 融資額×2.1% |

| ハウス・デポ・パートナーズ | 1.94% | 0.05%DOWN | 融資額×2.1% |

| オリックス | 1.94% | 0.05%DOWN | 融資額×2.1% |

| 全宅住宅ローン | 1.94% | 0.05%DOWN | 融資額×2.1% |

| ジェイ・モーゲージバンク | 1.94% | 0.05%DOWN | 融資額×2.1% |

| ファミリーライフサービス | 1.94% | 0.05%DOWN | 融資額×1.6% |

| 日本モーゲージサービス | 1.94% | 0.05%DOWN | 融資額×2.0% |

| 楽天銀行 | 1.94% | 0.05%DOWN | 融資額×1.365% |

*融資条件(融資タイプ)によっては、金利・手数料が変わります。

*一覧表は、各金融機関フラット商品の一部抜粋となります。

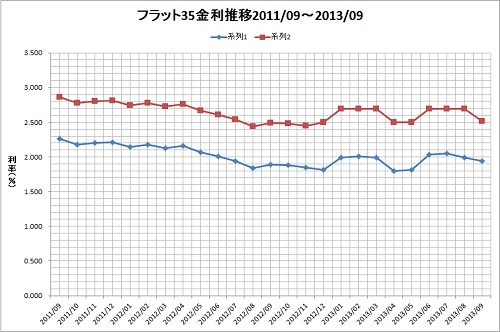

金利推移グラフ

変動金利

9月2日現在の情報です。詳細は各行のHPをご覧ください。

| 金融機関 | 基準金利 | 優遇後変動金利 | 疾病特約 |

| みずほ銀行 | 2.475% | 0.775% | 8大疾病 |

| 三菱東京UFJ銀行 | 2.475% | 0.775% | 7大疾病 |

| 三井住友銀行 | 2.475% | 0.875% | 3大疾病 |

| りそな銀行 | 2.475% | 0.775% | 3大疾病 |

| 北海道銀行 | 2.675% | - | 8大疾病 |

| 青森銀行 | 2.725% | - | - |

| 秋田銀行 | 2.725% | - | - |

| 荘内銀行 | 2.725% | - | 8大疾病 |

| 東北銀行 | - | - | - |

| 七十七銀行 | 2.475% | 0.875% | 8大疾病 |

| 群馬銀行 | 2.725% | 0.875% | 7大疾病 |

| 筑波銀行 | 2.475% | 0.875% | 3大疾病 |

| 武蔵野銀行 | 2.725% | 0.775% | 8大疾病 |

| 千葉銀行 | 2.475% | 0.875% | 3大疾病 |

| 横浜銀行 | 2.475% | 0.875% | |

| 第四銀行 | 2.725% | 1.225% | 3大疾病 |

| 八十二銀行 | 2.600% | 0.975% | 8大疾病 |

| 北陸銀行 | 2.675% | 0.975% | 8大疾病 |

| 静岡銀行 | 2.475% | 0.875% | 8大疾病 |

| スルガ銀行 | 2.475% | - | 8大疾病 |

| 愛知銀行 | 2.475% | 0.850% | 3大疾病 |

| 十六銀行 | 2.475% | 0.975% | 3大疾病 |

| 京都銀行 | 2.675% | 0.875% | 3大疾病 |

| 紀陽銀行 | 2.675% | 0.875% | 8大疾病 |

| 関西アーバン銀行 | 2.675% | - | 3大疾病 |

| 鳥取銀行 | 2.400% | 1.0505% | 8大疾病 |

| 中国銀行 | 2.475% | 1.475% | 3大疾病 |

| 広島銀行 | 2.725% | - | 7大疾病 |

| 山口銀行 | 2.475% | 1.275% | 8大疾病 |

| 伊予銀行 | 2.600% | 1.440% | 7大疾病 |

| 福岡銀行 | 3.075% | 1.325% | 8大疾病 |

| 佐賀銀行 | 2.725% | 1.070% | - |

| 大分銀行 | 2.725% | 0.950% | 8大疾病 |

| 宮崎銀行 | 2.725% | 0.950% | - |

| 鹿児島銀行 | 2.725% | 0.950% | 8大疾病 |

| 西日本シティ銀行 | 2.725% | 1.325% | 8大疾病 |

| 沖縄銀行 | 2.925% | - | 8大疾病 |

| 琉球銀行 | 2.925% | - | 8大疾病 |

*一覧表は、各金融機関フラット商品の一部抜粋となります。

(住生活総合企画)

2013年9月 3日 10:16

住宅ローン最新金利情報

固定金利選択型も、金利を下げております。10年固定金利選択型で1.5%もございます。

「フラット35」も今月も若干下がり、一番金利の低いところでは返済期間35年で1.94%で先月よりも0.05%下がりました。

住宅ローン商品で面白いのが、東北地方の銀行で住宅購入資金以外の300万円までの既存融資を住宅ローンに合算して借り入れできる商品があるようです。返済は楽になるかもしれないが、計画性という面では不安が残りますね。

銀行間の金利面での競争から離脱し、医療保険付帯サービス等、いろいろなサービスを付けて住宅ローンを売り込んでおり、今後の金融機関の商品開発が楽しみです。

(住生活総合企画)

2013年9月 2日 12:02

« 借り換えをするにあたって知っておくべき事 | メインページ | アーカイブ | 住まいの相談本舗住宅ローンの豆知識 »