カテゴリ

月別 アーカイブ

- 2024年6月 (1)

- 2024年4月 (1)

- 2024年1月 (3)

- 2023年4月 (1)

- 2022年12月 (1)

- 2022年9月 (2)

- 2022年6月 (2)

- 2022年5月 (1)

- 2022年4月 (1)

- 2022年2月 (1)

- 2022年1月 (2)

- 2021年11月 (2)

- 2021年9月 (3)

- 2021年7月 (2)

- 2021年6月 (2)

- 2021年5月 (2)

- 2021年4月 (2)

- 2021年1月 (2)

- 2020年10月 (3)

- 2020年9月 (1)

- 2020年8月 (1)

- 2020年7月 (3)

- 2020年6月 (2)

- 2020年5月 (2)

- 2020年4月 (3)

- 2020年3月 (4)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (2)

- 2019年9月 (1)

- 2019年8月 (2)

- 2019年7月 (2)

- 2019年6月 (1)

- 2019年5月 (2)

- 2019年3月 (4)

- 2019年1月 (1)

- 2018年12月 (2)

- 2018年11月 (2)

- 2018年10月 (1)

- 2018年9月 (2)

- 2018年8月 (1)

- 2018年7月 (2)

- 2018年6月 (1)

- 2018年5月 (1)

- 2018年4月 (2)

- 2018年3月 (2)

- 2018年2月 (2)

- 2018年1月 (3)

- 2017年12月 (4)

- 2017年10月 (2)

- 2017年9月 (1)

- 2017年8月 (1)

- 2017年7月 (1)

- 2017年6月 (1)

- 2017年5月 (2)

- 2017年4月 (3)

- 2017年3月 (2)

- 2017年2月 (2)

- 2017年1月 (3)

- 2016年12月 (2)

- 2016年11月 (2)

- 2016年10月 (4)

- 2016年9月 (1)

- 2016年8月 (4)

- 2016年7月 (2)

- 2016年6月 (3)

- 2016年5月 (5)

- 2016年4月 (7)

- 2016年3月 (2)

- 2016年2月 (1)

- 2016年1月 (3)

- 2015年12月 (6)

- 2015年11月 (2)

- 2015年10月 (2)

- 2015年9月 (2)

- 2015年8月 (2)

- 2015年7月 (6)

- 2015年5月 (5)

- 2015年4月 (2)

- 2015年3月 (4)

- 2015年2月 (2)

- 2015年1月 (4)

- 2014年12月 (2)

- 2014年11月 (3)

- 2014年10月 (1)

- 2014年9月 (1)

- 2014年8月 (1)

- 2014年7月 (7)

- 2014年6月 (7)

- 2014年5月 (10)

- 2014年4月 (14)

- 2014年3月 (5)

- 2014年2月 (7)

- 2014年1月 (10)

- 2013年12月 (10)

- 2013年11月 (7)

- 2013年10月 (23)

- 2013年9月 (24)

- 2013年8月 (7)

- 2012年4月 (10)

最近のエントリー

〒278-0022 千葉県野田市山崎1205-36

電話番号

04-7121-2626

FAX

04-7121-2627

HOME > 最新情報 > アーカイブ > 2013年9月アーカイブ

最新情報 2013年9月アーカイブ

千葉県内の住宅着工軒数で東葛エリアの増加が目立っております

千葉県は東西南北に長いことが特徴で、つくばEX線沿線と東京よりのエリアには人口が集まり、交通の便が不便な南側と東側のエリアの人口が減少しております。

南側の館山にも高速道路が延伸しましたが、外環道と圏央道の延伸により、今後は茂原市や佐倉市も多少の増加が望まれるところです。やはり鉄道の便に勝るものはなく、千葉県内も鉄道網を整備する必要があると思います。

千葉県内の住宅着工軒数が増加するに従い、銀行の住宅ローン取り扱い件数も増えてきますが、千葉県内では大手地銀さんの一人勝ち状態になっており、他の金融機関が伸び悩んでいる状態です。他の金融機関も、もっと積極的な住宅ローン受付体制を敷いてほしいところです。。。

(住生活総合企画)

2013年9月30日 11:29

MP資格を活かして、社会貢献しましょう。

私も、金融機関に勤務後、外資系生保、損保会社に短い間勤務し、営業を行っておりましたが、「保険」で営業することは難しく、ライフプランや住宅ローンの見直しで営業したほうが、保険に繋がり易かったので、今でもローンコンサルの営業手法を使っておりますが、お客様からの信頼性は、「保険」営業よりはるかに高い信頼感が得られます。ただし、それはMP資格を持っているということだけではなく、MP資格を取得してもうすぐ3年経ちますが、経験から導かれるものであると思います。

何の資格でもそうであるが、資格を取得したからと言って、すぐに仕事になるわけではなく、何事も豊富な経験があってのものです。資格は最低限の資格を活かすためのルールやマナーを学び、最低限の知識を習得するためのものです。

100人いたら100人とも違う悩みや相談が出てくるのが、住宅ローンの相談です。生活環境が皆さま違うので、事例を挙げてもきりがないのが現実です。だからこの資格は面白いのだと思います。

住生活総合企画のホームページブログですが、今回はMP(モーゲージプランナー)資格についてコメントさせていただきました。興味があったら、「MP資格」で検索してみてください。

http://www.jmp-a.com

(住生活総合企画)

2013年9月29日 10:37

住宅展示場には、活気が戻っておりました。

住宅展示場のハウスメーカーの営業担当者も、皆様真剣に聞いていただき、コンサルの必要性をご理解いただきました。

営業担当者も住宅ローンコンサルタントが住宅展示場に営業をすること自体、珍しいことと不思議な顔をしており、真剣に聞いていただけたことと思います。

住宅展示場の動向を見ていると、安さだけでは物足りず、消費者は大きな変化を求めており、飽きない住宅を選んでいることが伺えます。平均給与が2年連続減少傾向にある中で、若いご夫婦は余裕のある資金計画を考えていることが分かります。

千葉県内でもライフプランを取り入れているハウスメーカーもあります。ライフプランを取り入れてお客様の不安を安心に変える努力をしているメーカーさんもございます。しかし、中には保険だけをセールスしているライフプランナーもおりますので、注意が必要です。

ハウスメーカーでライフプランについて相談するのでしたら、最低でも住宅ローンの変動金利の説明ができるかたが良いでしょう。これが説明できないと、金利が上昇したときに家計がめちゃくちゃになり兼ねません。住宅ローンが決まっていないのに、保険商品を提案してくるかたも警戒が必要です。住宅ローンが組めるか分からないのに保険の契約だけ迫ってくるかたは更に注意しましょう!

(住生活総合企画)

2013年9月28日 22:50

消費者物価指数が上がったようですね。

正社員、契約社員、パート、アルバイト等を含めた1年間の平均給与が、2年連続して減少しており、物価は上がっているが、給与は下がっている傾向にあるようです。

住宅ローンの返済をしている人にとって、年収は減る一方で、物価が上がってきていたら、消費を削減するしかなくなります。これで、住宅ローン金利が上がってしまった場合を想定すると、これから住宅ローンを変動金利で借り入れする方は、返済額に余裕をもって借入しないと、返済できなくなるでしょう。低金利の時代だからこそ、長期で借り入れする住宅ローンは慎重に借入したほうが良いでしょう。

(住生活総合企画)

2013年9月28日 09:00

住宅ローンの相談事例をご紹介します。

現在のご夫婦の預金は16百万円ありますが、子供の学費分の4百万円は手元に置いておきたいということでした。資金計画をおこなってみたら、驚愕の事実が判明しました。土地購入代金15百万円、建物建築請負金額25百万円。自己資金12百万円、借入申込金額25百万円、資金調達合計37百万円。土地建物の合計金額が40百万円でその他に諸経費が3百万円は最低掛かるので、43百万円必要なのに、資金調達では37百万円。ということは、6百万円ほど資金不足になってしまいます。お客様が慌ててハウスメーカーの担当者に電話したら、毎月の返済額から計算すると25百万円しか借入できないということで、借り入れ申込書に25百万円で記入してもらったとのこと。お客様は真っ青になり、事務所を飛び出していってしまいました。

このことからも、はじめの段階で資金計画が重要であることが伺えると思います。その後、どうなったか分かりませんが、業者様も初めの段階でお客様の資金計画を作成していれば、このようなことは避けられたと思いますが、大手ハウスメーカーでも信用が下がってしまいますよね。お客様も住宅を購入しようとする段階で、資金計画を行うことをお勧めします。

(住生活総合企画)

2013年9月27日 18:24

住宅ローン控除(夫婦でうける編)

住宅ローンを組むと、いろいろな税制上の特典がありますが、その代表が「住宅ローン控除」です。

ご夫婦がそれぞれ、それなりの収入を得ている場合、2人で「住宅ローン控除」を受けると所得税・住民税の還付が受けられるのでお得です。

次のようなケースが考えられます。

①ご夫婦の一方が単独で住宅ローンを組み、もう一方が連帯保証人になるケース

②ご夫婦が別々にローンの借入れを行うケース

③ご夫婦が1つのローンを共に借りる形~連帯債務者として契約するケース

↓

↓

↓

(注意)

①ご夫婦の一方が単独で住宅ローンを組み、もう一方が連帯保証人になるケース

住宅ローン控除は、住宅ローン借入名義人にしか適用されないので、単独で借りた場合、借りた本人しか住宅ローン控除は適用されません。

つまり、ご夫婦共に住宅ローン控除を受けることはできなくなります。

なお、そのような場合でご夫婦共同で返済を行っている場合、理論上、贈与税がかかるケースもあるので注意が必要です。

②ご夫婦が別々にローンの借入れを行うケース

別々の名義で住宅ローンを組むと、両方共、住宅ローン控除を受けることができます。

同じ金融機関から夫婦それぞれが住宅ローンを組む商品を「ペアローン」と言います。

ただし、そもそもこの住宅ローン控除は還付制度ですから、個々人の納税額以上の金額が戻ってくるわけではありません。

還付額をベースに返済計画を立てるのは本末転倒ですが、しっかり予測はできるようにしておきましょう。

③ご夫婦が1つのローンを共に借りる形~連帯債務者として契約するケース

夫(または妻)が収入合算者として、連帯保証人、連帯債務者となってローンを組むケースがあります。

「連帯債務者」は、メインの債務者と共同(連帯)して債務を負っていることになるので、負担割合に応じた持分に債務を按分して、

それぞれが住宅ローン控除を受けることができます。

「連帯保証人」は、あくまでもローンのサブなので、住宅ローン控除はうけられません。 この点は注意が必要です。

夫婦で収入合算する際に、フラット35や財形住宅融資は「連帯債務」、民間金融機関の住宅ローンは「連帯保証」になるケースが多いので、

利用を考えている方は事前に確認が必要です。

|

ローン契約上の 夫・妻の位置づけ |

住宅ローン控除対象 対象:○/対象外:× |

団体信用生命保険の 保障対象 対象:○/対象外:× |

||||||

| 夫 | 妻 | 債務負担者 | 夫 | 妻 | 夫 | 妻 | ||

| ① | 夫の単独債務 | 借入人 | - | 夫 | ○ | × | ○ | × |

| ② | ペアローン | 借入人 | 借入人 | 夫・妻 | ○ | ○ | ○ | ○ |

| ③-a |

妻が連帯保証人 (収入合算) |

借入人 | 連帯保証人 | 夫 | ○ | × | ○ | × |

| ③-b |

妻が連帯債務者 (収入合算) |

借入人 (主債務者) |

連帯債務者 | 夫・妻 | ○ | ○ | ○ | × |

「連帯保証」

債務者が支払えなくなった場合にはじめて、連帯保証人に返済を求めることが出来ます。

借入者はあくまでも1人であって、他方はそれを保証しているに過ぎません。

「連帯債務」

債務者が連帯して返済する義務があり、いつでもどちらにでも返済を求めることが出来ます。

借入者と連帯して同一の債務を負っていることを意味し、連帯債務者は借入者と同一であると言えます。

(住生活総合企画)

2013年9月26日 10:18

平日の17時から21時まで、住宅ローン相談会を開催しております。

これから住宅を購入しようとする方や、住宅ローンの借換え相談も含めて、「変動金利か固定金利か迷っている。」「いくら借り入れできるか」「住宅ローンを組んで、教育費等の積み立てができるか」「借換えするにあたり、どの銀行のどの商品がいいのか」「父親の土地に住宅を建てようと思うが、父親の住宅ローンが残っているので、借り入れできない」「住宅購入の予算を立てたい」「2世帯住宅を建てて、将来は賃貸経営も考えているが、住宅ローンで借り入れできるのか」「投資用マンションローンがあるが、住宅ローンを組むことができるのか」等、いろいろな相談が寄せられております。

皆様も是非、住宅ローン個別相談会に参加してみませんか?当然、初回のみ無料です。

お子様連れお母様の日中の相談も受け付けております。

JR線、つくばEX線の南流山駅徒歩1分です。秋葉原から、つくばEX快速で20分。

(住生活総合企画)

2013年9月24日 18:04

景気回復に向け、企業・個人に対する減税対策が発表される

2010年のオリンピック東京招致が決定し、首都圏を中心に数字上の失業者も減少することでしょうし、景気も回復傾向にあるということになると、今後の金利上昇が懸念されるところです。

住宅購入者への現金給付や住宅ローン減税により、来年4月以降購入しようと検討する方もおりますが、5月には長期金利が上がり、「フラット35」の金利も上昇しましたが、以降徐々に下がってきております。変動金利や固定金利選択型は、ほぼ変わっておりませんが、景気が回復傾向にあれば、金利を上げることも予想されます。

変動金利を借り入れする方は、余裕をもった返済計画を作成したほうが良いでしょう。住宅ローンの金利が上昇すれば、景気が良くなっていることになると思いますが、中小企業に勤務される方の給料に反映されるには、タイムラグがあります。多少金利が上がって返済額が上がっても、返済できるように計画したいものですね。余裕を産めないかたは、初めから固定金利で計画したほうが無難です。

月1回、住宅展示場で住宅ローン相談会を開催させていただいておりますが、お客様から一番多い相談内容は、「変動金利と固定金利」どっちが得?っていう質問が多いのですが、答えは誰も持っておりません。住宅ローンシミュレーションとキャッシュフロー分析を行い、無理のない返済計画を作ってみていただきたいと思います。

(住生活総合企画)

2013年9月20日 10:27

住宅ローンの専門家「モーゲージプランナー」があなたの悩みの糸口を見つけます。|まずはご相談を!

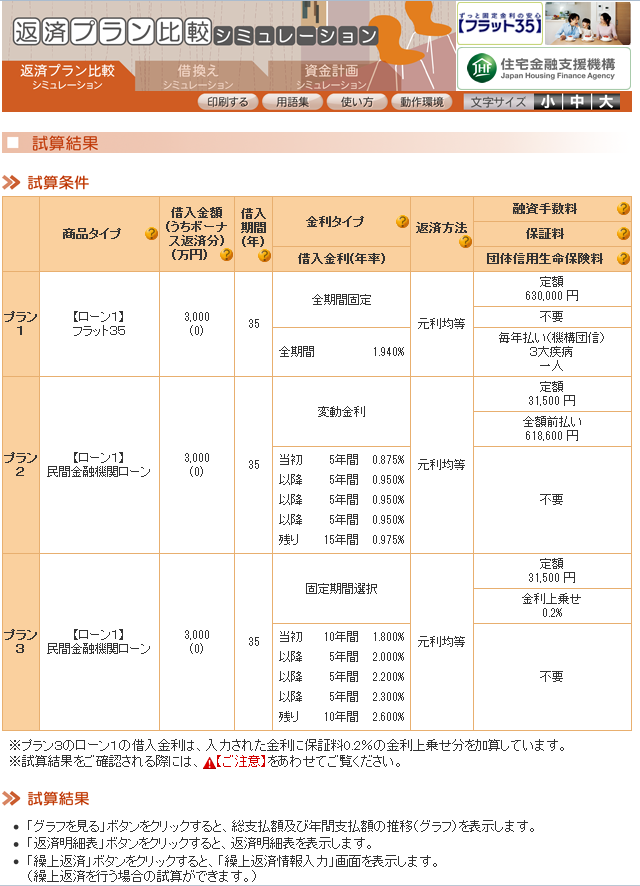

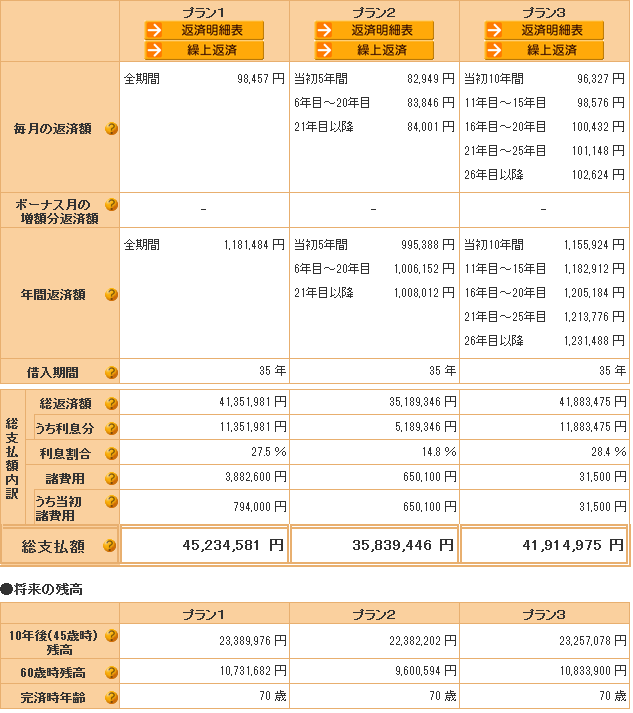

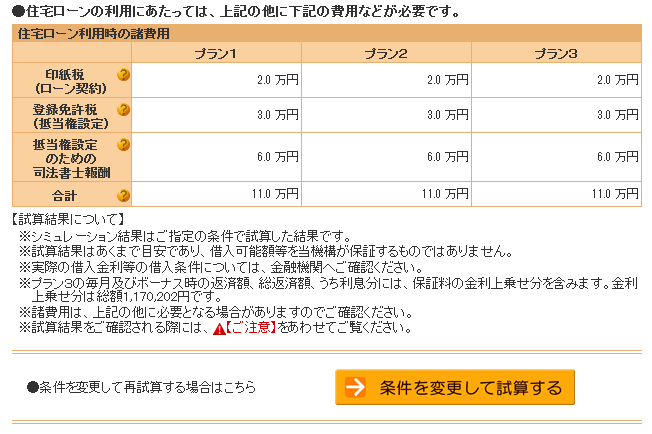

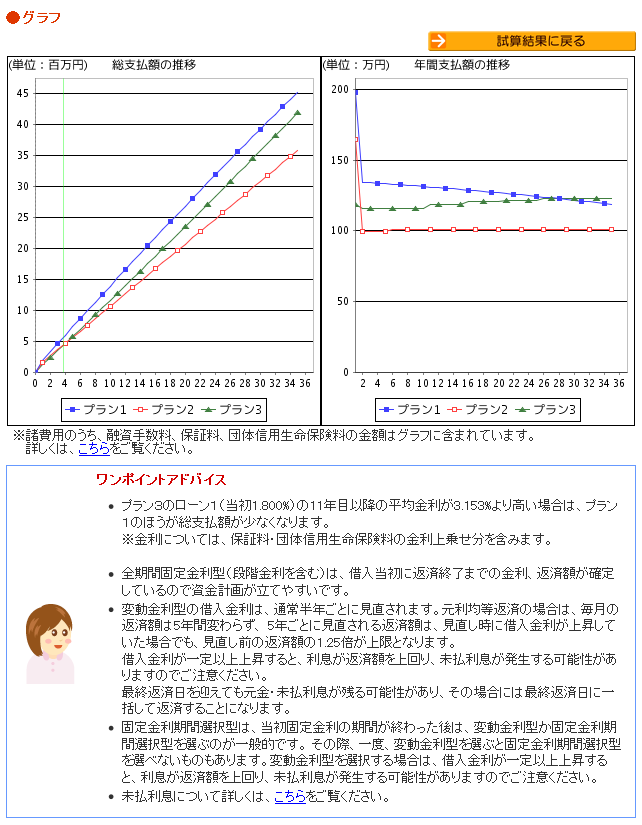

住宅ローンのシミュレーションをしてみました。

「どのプランがいいのか」は正直、難しいと思います。

また、金利だけで商品を選んでも・・・

例えば、団体信用生命保険料などの三大疾病保障を含めた金利・手数料・条件などを加味して考えると、

一概に金利の安いものを選ぶ場合よりも、好条件になったりする商品もあります。

なので、全てのシーンにおいて、幸せな生活が送るためにも、資金計画は重要なパーツとなってきます。

ライフプランを見直し、いつどのようにお金を貯めて、将来に予想される出費に対応するか、あるいは、備えという意味では保険の見直しも必要になってくると思います。

住宅ローンにしても保険にしても、ただ言われるがまま組んだり加入したり、という方は少なくないはずです。

見直すことにより、その分のお金を他のシーンで活用できる可能性も出てきます。

実際、住宅ローンや保険というと、商品の数も多く、「どれがいいの?」と迷われる方も多い方ともいます。

迷ったらまず、ご相談ください。

http://www.home-life-tp.com

after5相談会・住宅ローン相談会を随時開催中!!

元銀行マンであり、保険の営業経験者と、不動産販売に長年携わってきたスタッフがあなたの悩みの解決に奔走します。

住宅ローンの相談本舗・住生活総合企画

購入前・購入後の適切なアドバイスをさせて頂きます。

(住生活総合企画)

2013年9月19日 11:48

モーゲージプランナーの活躍

住宅展示場やハウスメーカー、工務店等を会員様と一緒に同行し、モーゲージプランナーって何かを説明して回り、その場で案件をいただいたこともありましたが、その後何回も業者様を訪問することの約束を守っていただいた会員様の努力により、案件獲得につながったことも多々ございます。

モーゲージプランナーが住宅展示場で住宅ローン相談会を行っているかたも増えてきました。住宅展示場には昔から保険会社やFPの方々が入り、ライフプラン相談会を行っているが、保険獲得が目的であることから、最近の住宅展示場では、住宅ローンの専門家を求めている時代に移り変わろうとしております。

ますます、モーゲージプランナーの活躍する場所は増えてくることでしょう。

(住生活総合企画)

2013年9月18日 23:26

« 2013年8月 | メインページ | アーカイブ | 2013年10月 »